年収400万円の家づくりといっても、注文住宅では年収の金額以外にもお金に関わることについては様々なことを考慮しなければなりません。

用意できる頭金、住宅ローンのプラン(固定金利プラン、変動金利プランなど)、住宅ローンの返済期間、土地の有無、建築予定地の条件などなど、様々な要因や条件によって建築費用は大きく変わります。

ここでは、注文住宅の家づくりを年収400万円とし、モデルケースとしての建築条件を以下のように設定した場合の費用計画例を検討してみることにします。

注文住宅で年収400万円のモデルケース建築条件

費用計画の試算は、当サイトのシミュレーターを使用した方法を用いますので、モデルケースの入力項目を次のように設定してシミュレーションを行います。

このシミュレーション例を参考にして、ご自身の条件に合った設定値で費用計画を立てられるといいと思います。

モデルケースのシミュレーター設定値

| 返済負担率 | 20% | 返済負担率の理想は20%以下 |

|---|---|---|

| 年収 | 400万円 | シミュレーションを行う元となる年収 |

| 返済期間 | 35年 | 施主を30歳代として設定 |

| 借入金利 | 1.53% | フラット35の借入金利を参考 |

| 金利タイプ | 全期間固定型 | フラット35を利用する設定 |

| 頭金 | 200万円 | 自己資金は年収の2分の1を設定 |

※住宅ローンの借入金利は常に変化しますので、最新の借入金利はこちら(フラット35最新金利情報)等でご確認ください。

年収400万円の注文住宅の費用計画をシミュレーション

使用するシミュレーターは、住宅ローンの返済負担率から借入れ可能額を試算シミュレーションするタイプです。

住宅ローンの返済負担率から借入れ可能額を試算

このシミュレーターにモデルケースの建築条件を入力してみました。

- 住宅ローンの返済負担率から借入れ可能額を試算シミュレーターを使用する理由

- 住宅ローンの返済負担率から借入れ可能額を試算するシミュレーターでは、返済負担率と年収が入力項目にあります。

- ここでのシミュレーションの目的は、年収が400万円の場合の注文住宅の資金計画ですから、一般的に無理のない返済負担率とされる20%をあらかじめ設定しておくことで、年収が400万円の家づくりがイメージしやすくなります。

▼【入力設定画面】

モデルケースの数値をシミュレーターの入力項目欄に入力をして【計算する】ボタンをクリックします。

シミュレーション計算結果はこうなりました

▼【試算結果の一部画像】

では、試算結果をひとつひとつ見ていきましょう。

住宅ローンの返済シミュレーション

住宅ローンの月々返済額を算出

| 月々返済額 | 返済期間 | 借入金利 | 借入れ可能額 |

|---|---|---|---|

| 66,667円 | 35年間 | 1.53% | 2,155万円 |

その条件に合わせ住宅ローン借入期間(35年)、借入金利(1.53%)では、住宅ローンの借入れ可能額が2,155万円と算出されました。

住宅ローン総返済額と内訳

| 借入れ | 支払利息 | 総返済額 |

|---|---|---|

| 2,155万円 | 645万円 | 2,800万円 |

次に、住宅ローン返済負担率について見てみましょう。

住宅ローン返済負担率算定

| 月々返済額 | 年間返済額 | 年収 | 返済負担率 |

|---|---|---|---|

| 66,667円 | 80万円 | 400万円 | 20% |

返済負担率をもとにワンポイントアドバイス

額面年収が400万円の場合、

月収は、400万円(年収) ÷ 12ヶ月 = 33.3万円(月収)

住宅ローンの月々返済額6.7万円を月収から差し引くと、

33.3万円(月収) - 6.7万円(月々返済額) = 26.6万円(残金)

ライフスタイルや家族構成は、人それぞれです。

月々の生活費が26.6万円で、ゆとりある暮らしができるかをよく考えましょう。

判定表示については、返済負担率をもとに以下のように設定しています。

| 返済負担率20%以下 | 20%を超えて26%未満 | 26%以上 |

|---|---|---|

|

|

|

注文住宅 年収400万円の資金計画シミュレーション

建築費用の総予算を試算

| 借入れ | 頭金 | 総予算 |

|---|---|---|

| 2,155万円 | 200万円 | 2,355万円 |

総予算をもとに建築費用をシミュレーションした結果から費用分析してみましょう。

総予算から建築費用をシミュレーション(目安)

| 本体工事費 | 別途工事費 | 諸費用 |

|---|---|---|

| 1,648万円 | 471万円 | 235万円 |

家づくりにかかる総費用は、基本的に「本体工事費」「別途工事費」「諸費用」の3つの要素で構成されています。

このシミュレーションでは、3つの要素を次の割合で予算の割り振りを行っています。

- 建築費用の資金計画計算方法

- 本体工事費 = 総予算 × 70%

- 別途工事費 = 総予算 × 20%

- 諸費用 = 総予算 × 10%

シミュレーション結果は、あくまで目安としてお考えください。

このように当サイトの費用計画作成用シミュレーターをご利用いただくことで、注文住宅の家づくりの資金計画に役立つシミュレーションを見ることができますので、ぜひご活用ください。

参考資料

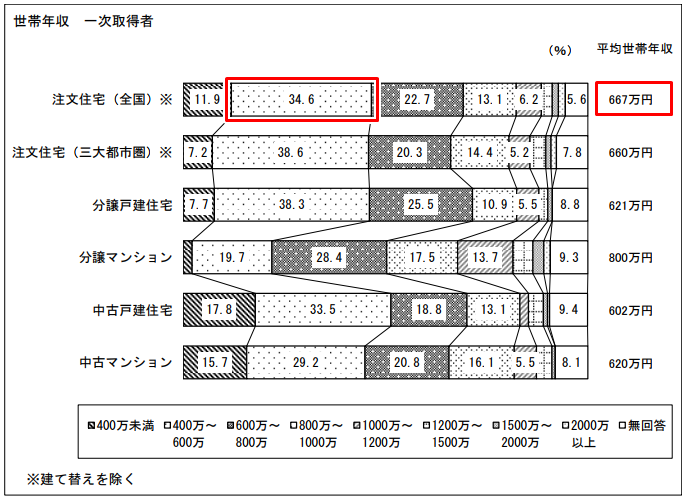

国土交通省が調査し、一般公開している『住宅市場動向調査報告書』の中から、初めて住宅取得をした人(一次取得者)の「世帯年収」の資料を見てみましょう。

※一次取得者とは、初めて住宅を取得した世帯のこと。2回目以上の取得となる世帯は、二次取得者という。

出典:国土交通省『平成28年度 住宅市場動向調査報告書(平成29年3月 住宅局)』

年収が400万円台の人は、グラフの中の「400万~600万」に含まれるので、注文住宅で住宅取得をした世帯全体の34.6%(左の赤枠)です。

次のグラフは、同じ報告書の中にある「世帯主の年齢」の調査結果です。

注文住宅取得者では、30歳未満(13.6%)と30歳代(48.9%)の合計(左の赤枠)が62.5%となり、約6割の人が30歳代で注文住宅で家づくりをしています。

長期の住宅ローン(30年から35年)の借入れを行うことを考えると最も適した年齢ということは言えます。

ちなみに平均年齢は、39.4歳(右の赤枠)となっています。

出典:国土交通省『平成28年度 住宅市場動向調査報告書(平成29年3月 住宅局)』

年収400万円台で注文住宅の家づくりのまとめ

さて、ここまで年収400万円の注文住宅の家づくりをひとつのモデルケースでシミュレーションを行ってみました。

結果としては、本体工事費の予算が1,648万円となり、別途工事費(471万円)と諸経費(235万円)も資金計画の予算に入れてみました。

どのような家をどこに建てるかの条件や用意できる自己資金(頭金)の金額によって、実際の費用は大きく変わりますが、モデルケースの予算シミュレーション結果だけをみると、年収が400万円台であっても注文住宅の新築一戸建てを建築することは決して不可能ではないと思います。

もちろん、ゴージャスで大きな家を建てることは無理(不可能)ですが、ハウスメーカーや工務店で良い家をマイホームにすることは可能でしょう。

ただし、土地の費用については、このシミュレーションには含んでいないので、土地を所有していない人は土地の購入費が必要になりますから、建築をしたい場所の土地価格の条件によっては、自己資金に余裕がない場合は住宅建築は厳しいと言わざるを得ません。

予算をもとに年収400万円台でどんな家を建てられるか知りたい方へ

今回のモデルプランでのシミュレーションでは、本体工事費が1,648万円となりましたが、この費用でどのような家を希望し、実際にどのような家を建てることができるかは、建築会社で建築プランを検討することになります。

家づくり計画書を無料作成してくれる便利サイトの紹介はこちら