住宅ローン融資の審査の詳しい説明は、当サイトのこちらの記事でまとめていますので、参考にしてください。

住宅ローンは審査に通らないと借りれません

住宅ローンの審査基準については、金融機関は原則公開していません。

また、もし審査に通らないことになっても、その理由については、審査を受けた金融機関であっても教えてくれません。

しかし、全国の金融機関がどのような審査項目で審査をしているかが分る調査資料があります。

ここでは、その調査資料をもとに、住宅ローン審査基準のポイントをお届けします。

民間住宅ローンの実態に関する調査【国土交通省】より

全国の金融機関がどのような審査項目で審査をしているかが分る調査資料は、国土交通省(住宅局)が公開している『民間住宅ローンの実態に関する調査 結果報告書』にあります。

国土交通省による『民間住宅ローンの実態に関する調査』は、民間住宅ローンの供給状況の実態等について把握し、住宅政策の立案のための基礎資料を作成することを目的として、民間金融機関のご協力のもと平成15年度から実施され、調査結果はネットに一般公開されています。

調査対象機関は、国内銀行(都市銀行、地方銀行、信託銀行他)、信用金庫、信用組合、農業協同組合、生命保険組合など、住宅ローンを供給している、1300以上の民間金融機関です。

詳しくは、国土交通省のこちらのページをご覧ください。

平成28年度民間住宅ローンの実態に関する調査はこちら

ここでは、『民間住宅ローンの実態に関する調査』の中から、住宅ローンの審査基準に関係するデータについて見ることにしましょう。

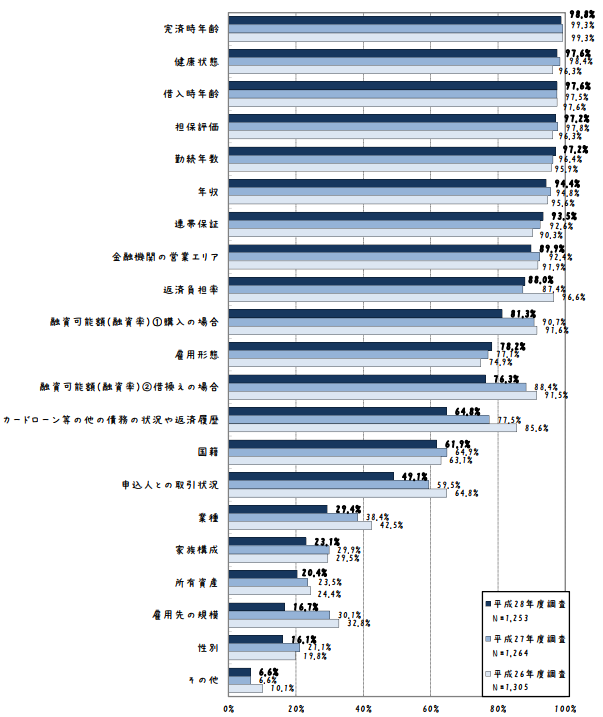

金融機関が融資を行う際に考慮する項目

金融機関は、住宅ローン審査申込者に対して、審査の合否の結果以外は、原則教えてくれません。

しかし、国土交通省(住宅局)が公開している『民間住宅ローンの実態に関する調査 結果報告書』の中に、住宅ローン審査基準のポイントのヒントがあります。

次のグラフは、金融機関が融資を行う際に考慮する項目についての調査結果です。

各金融機関が、住宅ローンの審査を行うときにどのような項目を審査しているかの回答をグラフ化しています。

金融機関が融資を行う際に考慮する項目

国土交通省公開:『平成28年度民間住宅ローンの実態に関する調査 結果報告書』

長期・固定金利の住宅ローン等に関する融資審査等ー審査項目より引用

金融機関が融資を行う際に考慮する項目を分りやすくするために、平成28年度の調査結果を表に表してみました。

赤い色で表した割合は、8割以上の金融機関が融資を行う際に考慮する項目です。

| 融資を行う際に考慮する項目 | 考慮すると回答した機関の割合 |

|---|---|

| 完結時年齢 |

|

| 健康状態 |

|

| 借入時年齢 |

|

| 担保評価 |

|

| 勤続年数 |

|

| 年収 |

|

| 連帯保証 |

|

| 金融機関の営業エリア |

|

| 返済負担率 |

|

| 融資可能額(融資率)購入の場合 |

|

| 雇用形態 |

|

| 融資可能額(融資率)借換えの場合 |

|

| カードローン等の他の債務の状況や返済履歴 |

|

| 国籍 |

|

| 申込人との取引状況 |

|

| 業種 |

|

| 家族構成 |

|

| 所有資産 |

|

| 雇用先の規模 |

|

| 性別 |

|

| その他 |

|

このグラフや表に記されている割合の数字は、それぞれの金融機関が融資をする際にその項目を考慮しているか否かの調査結果であり、どの項目を重要視しているかということは分かりません。

例えば、業種については約3割の金融機関が考慮しており、約7割の金融機関が考慮していないという結果になっています。

しかし、考慮していると回答した金融機関の中には、業種についてを融資の判断として重要視しているかもしれませんので、7割の金融機関が考慮していないといって軽視できるものではありません。

とはいっても、やはり多くの金融機関が融資で考慮すると回答している項目については、審査のポイントして理解しておくべきでしょう。

住宅ローンの審査基準のポイント

表からも、借入れ人の年齢や健康状態、年収や勤続年数などは、9割以上の金融機関が融資を行う際の審査項目としていることがわかります。

また、カードローン等の他の債務の状況や返済履歴に関しては、約65%の機関が審査項目としていることも着目するポイントです。

この結果を見ると、最後にある『その他』については、6.6%となっていますから、金融機関が融資を行う際に考慮する項目は、このグラフ図の中にほとんど含まれていると考えていいでしょう。